A l’heure où certains prônent l’abandon du pilotage par les budgets, nous pensons au contraire qu’ils peuvent avoir une plus grande utilité opérationnelle, tout en étant plus simples à élaborer et plus fiables. La clé: passer par des prévisions croisées client-produit.

Le processus d’élaboration budgétaire

C’est bientôt la période des budgets annuels et l’exercice est tout sauf simple, surtout quand on ne dispose pas de prévisions fiables de l’activité.

Sur beaucoup de postes de dépenses fixes ou semi-fixes, on dispose de la référence à l’année précédente et à l’année en cours. En revanche sur les ventes et les charges directes (souvent proportionnelles à l’activité), l’exercice est bien plus délicat : d’autant plus qu’une faible variation dans un sens ou dans un autre peut complètement changer le résultat financier escompté.

C’est sur le volume d’activité (en quantité et en valeurs) que tout va se jouer : votre capacité à prévoir au plus fin niveau client-produit (ou client-magasin) est l’une des clés d’un système fiable, qui vous permettra, en plus, de finaliser vos budgets au tout dernier moment, afin de prendre en compte les toutes dernières tendances du marché.

Les prévisions croisées : plus fiables

Avant même de se poser la question des moyens, il s’agit déjà de bien comprendre en quoi budgéter au plus fin niveau ses ventes est bien plus pertinent.

Avant même de se poser la question des moyens, il s’agit déjà de bien comprendre en quoi budgéter au plus fin niveau ses ventes est bien plus pertinent.

C’est tout simplement dû à la « loi des grands nombres » (1) : la somme de prévisions élémentaires est plus fiable que la prévision de la somme. Un petit exercice simple vous l’illustrera.

Imaginez que depuis un an vous vendiez chaque trimestre strictement les mêmes quantités et au même prix un produit P et deviez prévoir vos ventes sur les 4 prochains trimestres.

Niveau regroupé (produit seul)

Niveau client-produit

Si vous aviez prévu au niveau regroupé, vous auriez continué à inscrire 5000 € pour les trimestres à venir, ignorant peut-être les signaux d’une tendance positive…

Et si les prévisions croisées sont plus fiables pour des raisons mathématiques, elles le sont également pour des raisons humaines. En effet, comme elles sont agrégeables suivant plusieurs axes produits et clients, on peut présenter des regroupements parlants aussi bien aux fonctions qui raisonnent sur l’axe produit (production, achats,…) qu’aux fonctions qui raisonnent sur des regroupements clients (ventes, comptabilité,…). Sans oublier surtout les équipes qui ont besoin d’analyser les chiffres de façon croisée : marketing, contrôle de gestion,…

Dès lors, avec des chiffres plus fiables et qui peuvent être analysés-validés par toutes les fonctions de l’entreprise, l’équipe de direction est en mesure de se lancer dans la délicate opération des prévisions budgétaires annuelles avec des outils bien plus performants.

Les prévisions croisées – plus simples et plus réactives

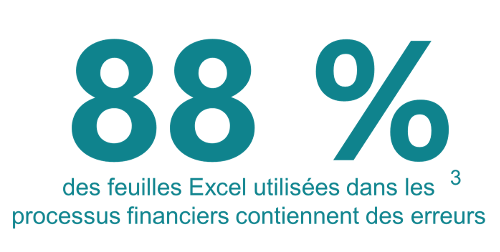

Evidemment, si vous voulez les faire à la main ou avec un tableur Excel, vous n’y parviendrez pas, vu l’énorme quantité de chiffres et de calculs que cela implique. Il existe maintenant des solutions qui permettent de réaliser l’opération très facilement et dans des temps assez courts (cf bonnes pratiques de prévision). De plus, elles sont complètement intégrables avec les outils classiques de l’élaboration budgétaire et ceux développés en interne sous Excel.

Vous pourrez ainsi aisément étudier diverses hypothèses, les retravailler avec les différents services, afin d’aboutir à celle qui fait le plus consensus entre les optimistes et pessimistes: celle-ci sera très souvent la plus fiable, car il a été démontré par des universitaires canadiens que plus le processus prévisionnel implique d’acteurs, meilleure est sa fiabilité.

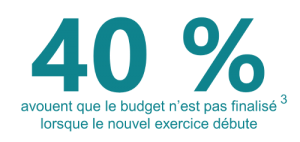

Enfin, au dernier moment de la finalisation budgétaire, vous pourrez intégrer les ventes des derniers mois toujours de façon collaborative (avec les opérationnels des différentes fonctions) et ajuster les chiffres de l’ensemble afin prendre en compte des dernières évolutions.

Les prévisions croisées résolvent donc deux difficultés majeures :

réconcilier les axes client et produit quand les opérationnels apportent séparément des modifications (ou si le processus démarre avec des prévisions effectuées par les opérationnels (4)

réconcilier les axes client et produit quand les opérationnels apportent séparément des modifications (ou si le processus démarre avec des prévisions effectuées par les opérationnels (4) - l’impossibilité d’intégrer les dernières inflexions du marché, à cause d’un processus qui oblige trop souvent à figer les hypothèses de vente deux mois, voire plus, avant le début du nouvel exercice

Actualiser sans peine ses budgets

Dans les actualisations budgétaires, le plus difficile est de ré-estimer les nouveaux chiffres prévisionnels de ventes et d’achats. A partir du moment où les premiers pourront être aisément réactualisées et où vous aurez pu automatiser le calcul des charges associées , les actualisations budgétaires semestrielles ou trimestrielles, voire mensuelles, pourraient devenir assez faciles.

Vous pourrez même décider de lancer des actualisations lourdes ré-impliquant toute l’entreprise, au cas où le marché évoluerait sensiblement et où, malgré tout le soin qui y a été mis, les prévisions anciennes ne sont plus du tout en phase avec les nouvelles perspectives.

Là encore, la finesse et la rapidité des analyses d’écart vous guideront sur les meilleurs choix pour vos actualisations : des rectifications à la marge si les écarts sont faibles, des ré-études plus ou moins poussées sur les marchés en forte évolution.

Engager l’entreprise dans la voie de l’excellence

En dépit d’éventuelles polémiques sur l’utilité des budgets pour piloter l’entreprise, jamais personne ne contestera la nécessité de faire, au moins une fois par an, des prévisions financières.

Si, à l’occasion de celles-ci, vous utilisez un mécanisme de prévisions croisées, vous serez en mesure de faire des analyses d’écart budget-réalisé avec toutes les divisions de l’entreprise, qu’elles raisonnent clients ou produits, valeurs ou quantités.

Les mois suivants, lorsque vous opérerez des rapprochements entre le réalisé et les prévisions de ventes effectuées dans le cadre budgétaire, vos interlocuteurs découvriront la facilité d’analyse des chiffres : ils seront plus en capacité de vous fournir des informations pertinentes sur les évolutions et, peut-être, adopteront le système prévisionnel pour la gestion de leur domaine.

Ainsi, insensiblement et sans peine, vous aurez accru la rentabilité de votre entreprise, via une communication plus large et plus factuelle entre les équipes, et surtout une meilleure anticipation des évolutions à 6-12 mois.

De quoi classer définitivement le débat sur l’utilité des budgets dans la performance de l’entreprise… La réponse est oui, deux fois oui.

(1) « Bien sûr il ne s’agit pas d’affirmer que chaque prévision élémentaire (client-produit ou magasin-produit) a moins de variabilité que le total, mais plutôt que la somme des prévisions élémentaires est plus fiable que la prévision de la somme. » (théorème central limite, plus connu sous le nom de loi des grands nombres).

(2) Source Daf Mag

(3) Université de Laval, For@c Philippe Marier, Prévision de la demande, 2003

(4) « Si la direction des ventes vous présente 10 millions d’€ avec des segmentations par régions et groupes-clients, et la supply chain ou le marketing 11 millions d’€ avec segmentation par marques et types de produits, quel que soit le chiffre que vous adopterez au final il faudra opérer sa « réconciliation » sur ces deux axes, autrement dit réappliquer les modifications sur chacun des deux axes pour pouvoir ensuite faire du suivi budgétaire avec ces directions »

(5) Source les échos

Lire les autres articles :

Bonne Pratique 1 : Des prévisions des ventes plus précises donc plus fiables

Bonne Pratique 2 : Des prévisions des ventes plus rapides, plus fréquentes et plus efficaces

Bonne Pratique 3 : Des prévisions des ventes moins onéreuses et plus rentables